Кључна разлика: Први улаз, први излаз (ФИФО) је термин који се односи на коришћење онога што је прво додато. Ласт Ин, Фирст Оут (ЛИФО) је појам који се користи да означи оно што је додато последње.

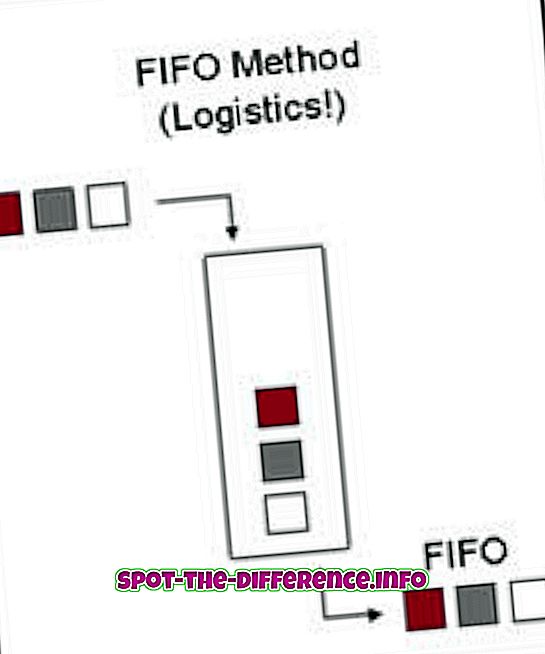

Први улаз, први излаз (ФИФО) је израз који се односи на коришћење онога што је прво додато. На пример, претпоставимо да се на под поставља гомила ладица. Старији пладњеви су постављени на дно док су новији пладњеви постављени на врху. Сада, када радимо са ФИФО-ом, први пладањ који је стигао први ће бити први. Кашике ће бити коришћене на исти начин као што су пладњеви били сложени. ФИФО се користи у рачунарству и рачуноводству.

У рачунарству, ФИФО је алгоритам оперативног система који сваком процесном времену даје процесорски редослед којим долазе. Следи први налог који је дат последњем налогу који је дао корисник. ФИФО је такође начин на који рачунарски систем обрађује датотеке и фасцикле, редоследом којим долазе. ФИФО се такође користи у електронским колима за баферисање и контролу протока.

У рачуноводству, ФИФО се користи као мјера за одређивање вриједности непродатих залиха, трошкова продане робе и других трансакција. У ФИФО-у, роба која није продата је она која је недавно додата у инвентар. Једноставније речено, ФИФО наводи да је прва купљена роба прва продата, након чега је продата роба замењена новом робом која је недавно додата у инвентар. ФИФО је важан метод инвентаризације који се користи у ФМЦГ (Фаст Мовинг Цонсумер Гоодс) као што су ресторани. ФИФО је обавезан метод јер се храна може брзо покварити и захтијева да се уклања чим се купи.

У рачунарству, ЛИФО је теорија чекања у реду која се односи на начин на који су ставке похрањене у типовима структура података. Ако је подешена према ЛИФО структурираној линеарној плитици, ставке се могу скинути само с врха; што значи да су подаци који су последњи додани у пладањ први који ће бити извађен. Овај термин се односи на апстрактне принципе обраде листе и привременог складиштења, нарочито када постоји потреба за приступом подацима у ограниченим количинама иу одређеном редоследу.

У рачуноводству, ЛИФО се такође користи као мера за одређивање вредности непроданог инвентара. Према томе, роба произведена најскорије се евидентира као прва продата, а роба која је претходно произведена још је у инвентару или се продаје посљедња. ЛИФО наводи да ентитет прво користи или располаже најновијим инвентаром. Ако је средство продато мање од онога што је стечено за њега, сматра се губитком, док се супротно сматра профитом. ЛИФО је најчешће коришћен метод за процену пореза јер повећава пореску обавезу. Међутим, Међународни стандарди финансијског извјештавања (МСФИ) забранили су овај начин извјештавања и дозвољавају само ФИФО. Овај метод се још увек користи у САД.